撰文:傅一波

编辑:潘展虹

利用负债,实现普通人难以想象的财富升级。

200多万现金一摞摞叠起来,把透明茶几捂得严实。

这是许旭用3个月“赚来”的钱——他是一个出生在中西部,28岁的县城青年,也是一名背债人。

背债人,是近几年出来的新词,过去被称为“撸口子”,也就是用不同的方式从银行获取贷款,罔顾还款成为“老赖”。

究其本质,在法律层面上与骗取贷款罪同属。不过,撸口子赚的是小钱,背债才能“发家致富”。

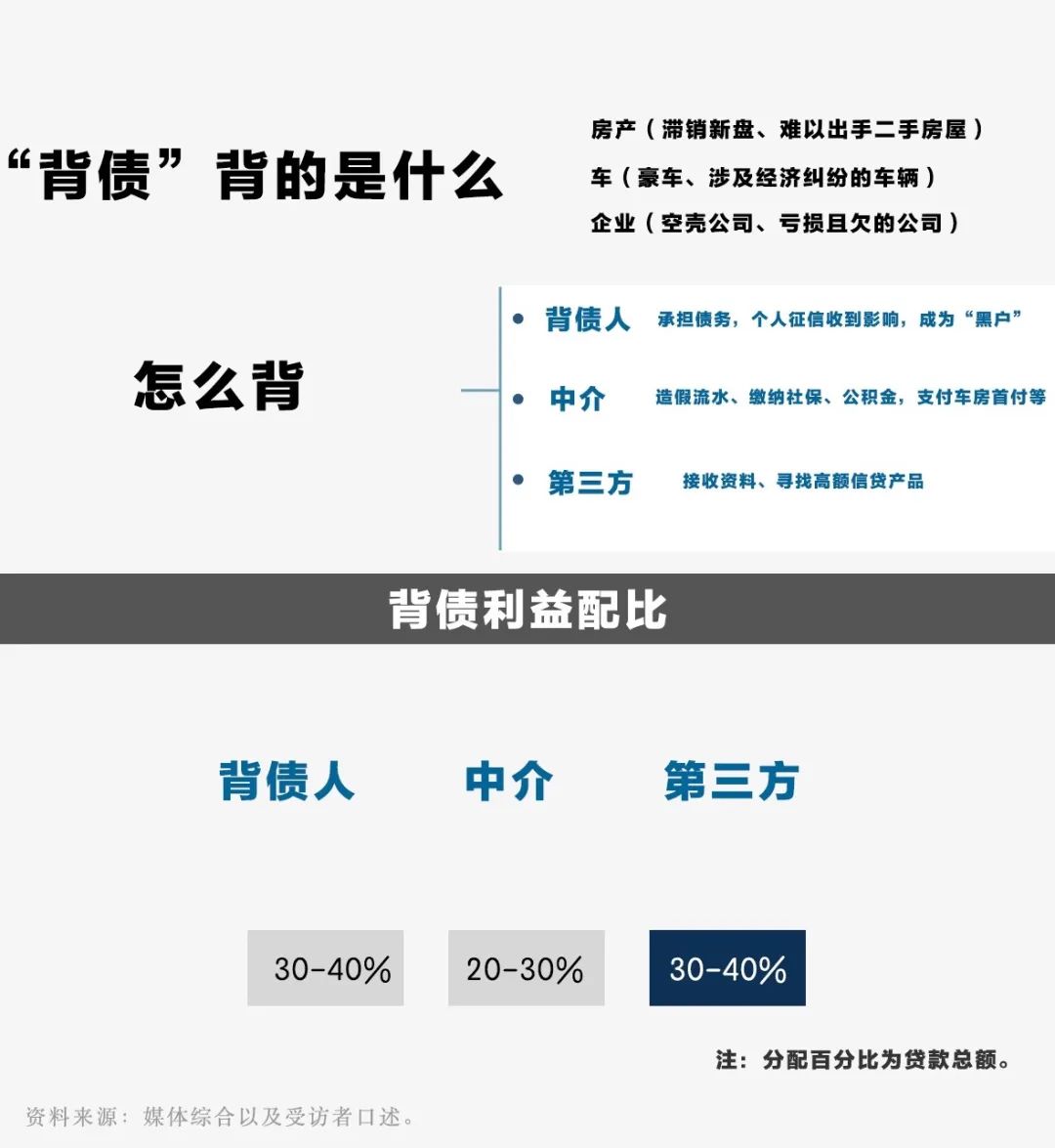

背债的发端多数与楼市相关。楼市下行压力之下,部分业主急于抛售套现,背债人替他们“背”上债务——业主解套,背债人拿钱。

许旭说,为了桌上这些钱,自己签下了10多份贷款协议,利率最低的2.6%,最高的7.2%。但这些他都不在意——因为压根没打算还。

像许旭这样的失信人在增多。

中国执行信息公开网数据显示,截至2024年2月1日,失信被执行者达839万人。

这839万人里,就有职业背债人的身影。

时代周报记者调查发现,和许旭一样的背债人,靠着一套游走在法律界限的吸金哲学和方法论,游走在二三线城市,利用负债,实现了普通人难以想象的财富升级。

但许旭更愿意认为,这是一场“赌局”。当然,他认为自己“赢了”:“50万和100万看到的世界都是不一样的,”更何况他拿到的是200多万,“这是敲门砖,能再上一个阶层。”

成为背债人

成为背债人之前,许旭有过犹豫。

按照中介的说法,他需要待在指定城市,吃住全包,期间配合完成一系列流程。一般需要2~6个月,之后到手的收益超过百万。

巨大的利诱面前,许旭担心自己被骗。他先找银行的朋友咨询,再去找律师朋友印证,“不能拿你怎么样。”对方言之凿凿的回应成了他背债的助推剂。

成为背债人之后,许旭只想一件事:拿到钱之后,该怎样生活。

和许旭一样,97年出生的陶礼同样决心成为背债人。

他来自南方县城,中专毕业后留在当地做厨师。2022年10月,饭店倒闭,他成了县城里的待业青年。

2023年,他找工作的时候看到了中介发的帖子:“想赚钱的来,找白户,一周到手100个。”他主动发了私信,很快得到回复。

陶礼第一次知道“背债”。中介告诉他,背债没大风险,轻松且高收益,也不会被追责。他相信了。

俩人约定,在中介的安排下,他“买入”一套价值约400—500万元房产,付完首付后做二次贷款,套出600万的贷款。作为“借款人”, 陶礼可以分到100万左右。

他不知道剩下的钱去哪了,只知道自己离100万很近——不过是征信变“黑”。

决定下得很快。从私信到电话落实,陶礼花了3天。

进入背债人的角色也很快。

许旭记得,他带着6千元生活费抵达目的地时,接他的是背债中介——一位看起来40多岁的矮胖中年人。

他被带到市中心一间三室一厅的屋子,里面有两个人待了几个月。许旭被告知,接下来的时间里,该吃吃,该睡睡,保持手机畅通,需要的时候会叫他。

许旭问了这两个“过来人”的情况:一位来自贵州,30岁,父母早逝,奶奶罹患肝癌,急需用钱,继而走上背债路;另一位对出身三缄其口,只说自己37岁,被车贷、房贷压得喘不过气,和妻子正在闹离婚。

一周后,许旭背债的工作开始了。一天下午,中介让他签了购房委托书。他看了文件,都是制式模版,购入的房产也是新盘,他都签了。中介顺便把他名下的银行卡和U盾收走了,说是为了方便打款和制造银行流水。

许旭做好了心理准备。要是被骗,就去报案,把这条产业链给曝光,“大家都别玩。”他事后回忆,这种担心是多余的。因为在接下来的一个月里,卡里不断有钱进账,从几万至几十万不等。

之后的时间里,他窝在屋里憨吃憨睡。中介大约3天来一次,送点生活用品,以及几百到上千元的现金。

很快,“资产”流入——价值180万元的新房,两套。不过,除了房产证之外,许旭都没真正见到过。这些“资产”都是通过中介口述或是以文件的形式传递至他的手中。

他形容自己像个,文件内容都没细看,就顾着翻到页尾,签上名字。

许旭忙活着签名,贵州室友被带走了。回来的时候,对方告诉他,自己拿到了200多万元现金。忙了一天,才分批把钱存了起来。

从现实里“消失”

室友拿到钱后,他们到外面搓了一顿。饭桌上,话匣子打开,许旭也厘清了何为“背债”。

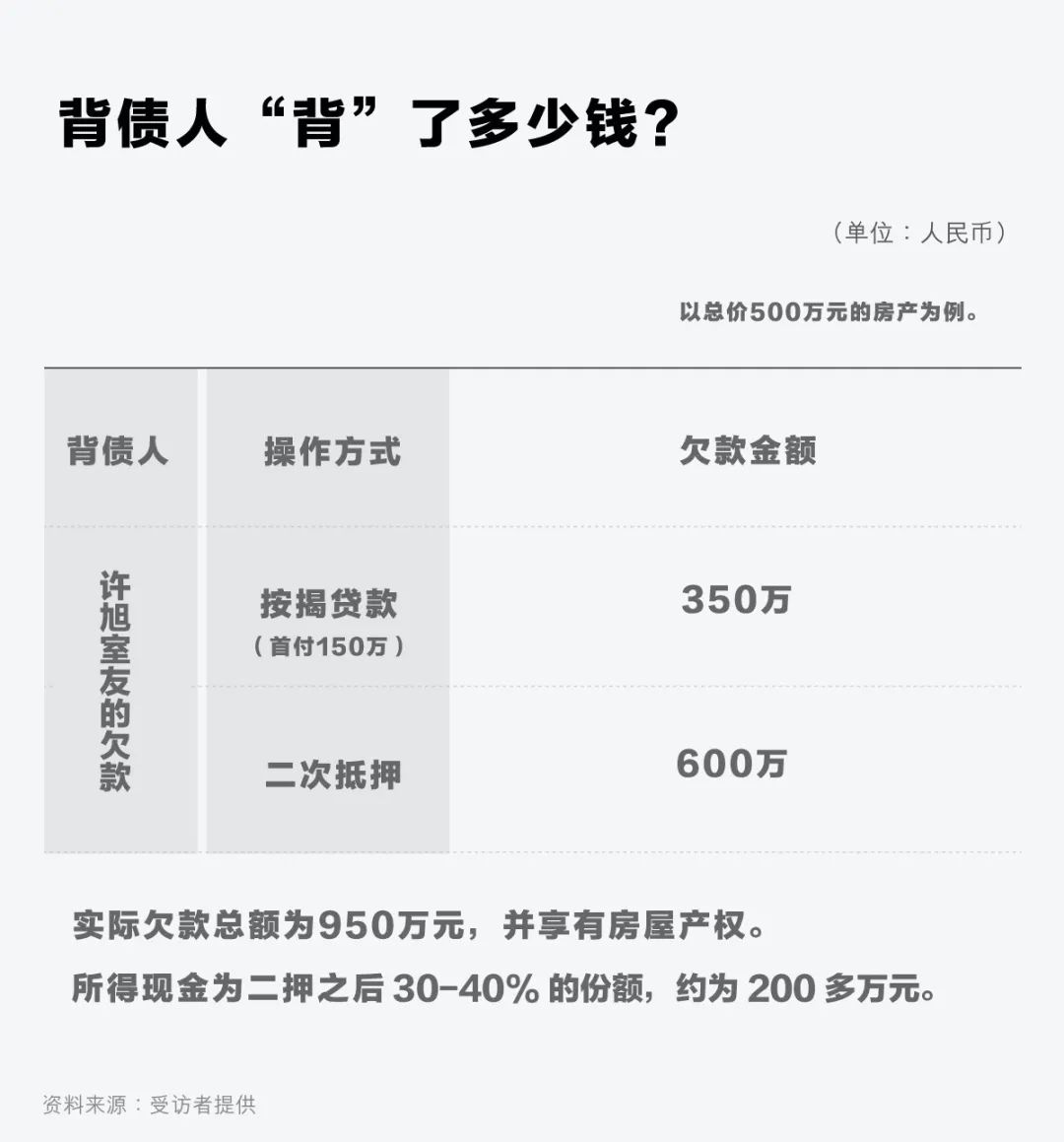

按室友的说法,先是经过中介的“包装”,他“购入”一套价值约为500万元二手的联排别墅,中介为此“垫付”了约150万元的房产首付。

房本到手后,他连着跑了不少银行做二押,包含国有银行和商业银行,做的贷款产品五花八门,信用贷、装修贷、经营贷、消费贷。几项加起来,套取了超过房价总额的贷款。

他算过,实际背负的债务是二押的贷款以及房产首付之外的欠款,总额接近950万元。

同样的操作在许旭身上完美复刻。

在许旭的讲述中,他经由中介操盘“购入”两套新房,以此为抵押物进行二押,获得600余万元贷款。

而那些房产实际是滞销品,挂牌价格约500万,但一年来无人问津。中介垫付了购房费用,借着许旭的身份接盘,让开发商解套。

不同的是,那600余万元,许旭分到了接近40%,比贵州室友多出了几十万。许旭说,这是因为他和中介的上线相识。

拿到钱的第三天,许旭回到老家。刚到机场,他给中介发了消息:

“到了,放心。”

“有钱低调一点,不要太招摇把钱一下子搞完了。”

“行。”发完一个字之后,许旭又接了一句:“谢谢老哥,江湖路远,有缘再见。”

“xxx开启了朋友验证,你还不是他(她)朋友。请先发送朋友验证请求……”

看着手机屏幕上亮起了一行灰色的字迹和红色感叹号,许旭低声骂了一句。

不过,拿到了钱,其他都不重要。

“有钱有闲”的许旭开始规划未来:作为黑户的生活剧本。

用两张非本人的银行卡转移资金,和妻子开个小店,过安稳日子;给父母买养老保险,再给他们余些现金;还有一部分,用来投资私人借贷,“据说利息一年能赚20万左右”。

成为“老赖”,许旭并不觉得这有什么。

中介给他留了一段时间,把钱“藏起来”——换掉手机号和社交账号,停用在线支付。“限高”不能坐高铁、飞机,他要买辆车。面对催收,他想好了应对说法:反正就是没钱。

陶礼背的也是600万债务,但他只拿到了100万现金,只占15%。

他觉得自己“亏了”。之前,他在网上查了不少关于背债的信息,有些慌神,想到以后的日子,只看见死水一潭。

陶礼试图找中介讨价还价,比如多分一点或是出掉房产套现,均被回绝。中介的态度冷淡下来,完全没有了最初的热情。

不论如何,当初想要的100万还是到手了。陶礼想了下,这足够用一年时间来思考接下来的生活,打工是不会了,或者去其他国家,或是找个地方窝起来。

为何有利可图?

200多万到手后,许旭还是没想通:背债这件事,为什么有利可图。

用中介的话说,他们垫付了房产购置款、房产交易产生的各项税费,还负担了背债人在当地的各项消费。

在分成比例中,背债人一般拿30—40%,中介20—30%,第三方30—40%。

在他们的讲述中,第三方通常是指银行内部人员,他们与放款数额相关。所以,他们同样拿走了利润的大头。

尽管在许旭们看来,中介的话不能尽信。但背债这件事,与银行确实有千丝万缕的关系。

时代周报记者调查发现,这事关银行的贷前审查与审批。

背债人提供给银行的资料,皆是经过中介“包装”后的真实资产,以此换来更高的贷款资质;银行工作人员根据这些真实资料,完成贷款审批。

这是一门暴利的生意。

有的银行工作人员按下审核按键,背债人就能以其名义获得上百万元的资金。各方根据事前约定,拿走自己的份额。

于中介而言,他们一个项目拿的钱并不多,得靠同时运作几个项目,以获取高额收益;

于银行人而言,这并不是一笔少数目,相当于5~10年的收入。

浙江某商业银行副行长王庆表示,当下多数银行信贷部门都有业绩压力,也会产生坏账。这确实增加了背债的可行性,也尚无有效的杜绝机制。“但操作风险很大。谁会拿自己的工作当赌注?”

高收益意味着高风险。

裁判文书网显示,多数骗贷案件发生在2019年前。2013年,有人用假手续从周村某商业银行贷款9笔,共计本金1990万元。2014年,有人联合银行、房管局等人员骗贷千万余元,相关被告人被判刑超过4年。

近日,国家金融监督管理总局处罚象山县农村信用联社11名金融人员,总经理等7人管理员工行为不到位,采用不正当手段发放贷款,催收处置严重不审慎,被禁止终身从事银行业工作。

近年,背债产业卷入房贷。

2023年12月15日,上海警方破获一起涉案6000万元的房贷诈骗案。据报道,此案中,背债人、黄牛、房产中介、贷款中介、银行职员等轮番上阵,利用背债人买房骗贷套利。最终,34名嫌疑人被警方抓捕归案。

浮出水面之后

尽管有严密的监管,暴利驱使之下,依旧有人愿意入局,争相“跑马圈地”。

背债中介张新做了四年“生意”。他有个规矩,“每个月最多做10单,免得被盯上”,在电话里,他语气轻松地说道,“肯定能做,这东西(背债)有大把人搞了”。

当提及风险时,张新更是自信。他自称,从未被查过。从业这些年,他经手的背债人,最小的年龄19岁,最大的52岁。

他对背债人的入局并不奇怪——赌钱的、做生意亏本的、想暴富的。毕竟,需要钱的,各有各的理由。

只是,大部分背债人的结局都不是按照他们最初设想的剧本走。“三、五年,钱就挥霍一空了。“

但这只是“生意”,张新不会管这么多。

他是这个产业链的底层中介,业内俗称为“串串”。主要任务是拉人头,找到一个背债人,能拿到5—10万元的提成。

张新说,背债人的资料到了手里,他会根据各地的楼市和放贷情况进行选择,二、三线城市是首选,其次是新一线。

“哪个地方的政策宽松,银行比较好做,我们就选哪里。”

不过,张新也有烦恼。这段时间,各个社交媒体上的背债招募信息,无疑让这条隐秘的产业链浮上水面。稍有留心,便能在社交媒体上找到背债人和中介的足迹,有背债中介形容,“这东西看起来复杂,实际上的操作跟网上购物一样轻松简单。”

“本来是闷声发大财,避开风险。现在是,大家都想来分一杯羹。”张新说。

让这个产业链走进大众目光的还有陆续被曝光的案件。

据指尖新闻2023年12月12日报道,在2020年12月31日,山西潞城农商行为仨90后工薪族“神速”贷款897万元。案中,月薪大约为3000元的借款人,仅凭几份文件就从该行贷款299万元,且在当日成功放款。

另据《中国经济周刊》2024年1月26日发布报道,提到象山县农村信用社11名金融人员违法放贷4.25亿元。

有媒体曾统计,在过去的2023年,国家监管机构共对银行金融机构(包括各分支机构)开出超2400张罚单,罚没总金额超27亿元,其中信贷业务是违规高发区,开出罚单超千张,涉房融资业务大额罚单频现。

近段时间,监管机构表态,2024年将延续对信贷业务的严监管态势,提升“双罚”(既罚机构又罚人)力度。

张新觉得,这一行已经被盯上了。他打算再做几票就“上岸”。他声称,银行会在今年收紧贷款审核,让要参与“薅羊毛”的背债人尽快下定决心。

“兄弟,考虑的怎么样了。现在做的话,一周内就能放款。”对话的最后,他如此说道。

(文中许旭、张新、陶礼、王庆,均为化名。)